위 표는 한 통신사에서 내놓은 순액요금제 입니다.

요금이 많이 싸진것 같이 보이죠.

아래글은 뽐뿌에서 단통법이 시행되고 보름정도 뒤에

그 당시 상황설명과 그 후의 예상을 적은 글입니다.

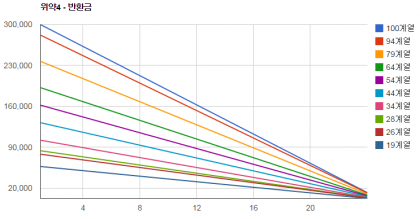

1. 위약4

위약4로 알려진 휴대폰 지원금은 휴대폰을 처음 살 때 이통사와 제조사에서 지원해주는 금액입니다.

24개월 이상 사용할 것을 전제로 지급되며, 24개월 이전 해지시 반환금이 청구됩니다.

위약4의 금액은 최대 300,000원으로, 24개월동안 정률로 줄어들어 0이 됩니다.

논리상 고객이 지출하는 요금에 따른 지원으로 해석할 수 있으며, 해외에서도 시행되고 있습니다.

"고객 입장에서는 가능한 오래 사용해야 위약금이 줄어듭니다."

2. 위약3

위약3로 불리는 요금 약정할인제도는 24개월 요금제를 약정시 월 특정 금액을 할인해주는 제도입니다.

19요금제에서는 월 1,000원, 94요금제에서는 월 27,500원 할인해주는 대신 기간에 따라 위약금이 붙습니다.

19요금제에서 최대 11,000, 94요금제에서 최대 302,500원으로 16개월까지는 천천히 증가했다가 떨어집니다.

마법과 같은 30만원입니다.

고객이 24개월을 채워 쓸 경우 위약금이 사라집니다.

그 외에는 "가능한 짧게 사용해야 위약금이 적습니다."

복잡하기 때문에 그래프를 참고하시는 것이 좋습니다.

3. 위약4와 단통법

둘은 아무런 관계가 없습니다. 물론 위약4가 단통법 시행일인 10월 1일부터 적용되기는 했지만 법적 근거는 없습니다.

똑같은 보조금이지만 단통법 이전에는 약정 의무가 없었고, 단통법 이후에는 약정 의무에 대한 위약4가 생겼습니다.

4. 위약4와 정부

SKT 에서 요금제를 출시하기 위해서는 미래창조과학부에서 인가를 받아야 합니다.

위약4는 정부의 인가를 받아서 시행됩니다.

5. 위약3과 단통법

단통법 이전에는 높은 보조금을 받은 후 가능한 빠른 시간 안에 해지하여 보조금을 먹튀하는 "폰테크"가 가능했습니다.

위약3은 94 요금제에서도 6개월 최대 165,000원이었으므로, 빠른 해지가 목적이고 보조금이 높은 경우 크게 효과가 없었습니다.

오히려 12개월 이상 쓴 고객들은 예상치 못한 높은 위약금에 화가 나게 됩니다.

고객이 통신사에 기여한 것과 반환금이 전혀 다르기 때문에 발생되는 자연스러운 반발입니다.

단통법 이후에는 대부분의 고객들이 약정을 채울 것으로 기대되며, (유심기변 불가, 위약4)

이 경우 이통사는 위약3으로 추가 수익을 거둬들이기 힘듭니다.

또한 위약금 중복 및 장기 사용에 따른 더 큰 위약금으로 고객 반발이 예상됩니다.

6. 단통법과 이통사, 정부

이통사는 사용 요금 인하에 대한 요구를 지속적으로 받고 있습니다.

단통법 실행 이후, 보조금 경쟁이 없어지면서 마케팅 비용 절감으로 막대한 이익이 예상됩니다.

정부도 요금 인하에 대한 압력을 받으며, 단통법의 목적을 가계 통신비 절감으로 잡고 있습니다.

단통법 실행 보름이 되었고, 정부는 단통법의 문제를 인정한다고 하나 조금 더 지켜보자고 합니다.

너무 국민들의 단말기 교체 주기가 짧다고 오래 쓰자고 합니다.

======== 절취선 =========

아래부터는 추측 및 예언입니다.

======== 절취선 =========

7. 약정 할인 금액

통합 요금제는 원가 대비 비싸다는 평가를 계속 들어 왔습니다.

이통사는 모든 고객이 24개월씩 약정을 통해 묶여있기를 원합니다.

34요금제에 대한 24개월 약정 할인 금액은 11,000원이고, 실 납부 금액은 월 23,000원이 됩니다.

24개월동안 23,000원을 내고 34요금제를 사용하는 것이 이통사가 원하는 결과라면,

34요금제의 적정 요금은 23,000원이라는 말과 같습니다. 손해보는 요금도 아니고, 2년씩 받고 싶은 요금이라는겁니다.

8. 위약3가 폐지된다면? - 가시적 효과

약정 할인을 없애고 34요금제를 34,000원에서 23,000원으로 인하한다고 가정합니다.

아래 위약3 폐지라는 가정은 위약3 폐지 + 요금 인하를 의미합니다.

약정할인 대신 할인금액 만큼 요금을 내리면 겉보기에 약 30%의 요금 인하 효과가 있습니다.

9. 위약3 폐지 및 요금 할인과 이통사 수익

위약3이 있을때 고객들이 34요금제를 24개월을 사용하면 이통사의 매출은 (34,000 - 11,000) * 24 = 23,000 * 24 = 552,000원 입니다.

위약3이 없을때 고객들이 34요금제를 24개월을 사용하면 이통사의 매출은 23,000 * 24 = 552,000원 입니다.

이통사 입장에서는 똑같은 매출과 수익입니다. 고객이 24개월씩 채워 쓸 때 가정입니다.

"마치" 마케팅 비용 절감효과를 요금 인하로 돌린 것 처럼 희석할 수 있습니다.

10. 위약3 폐지의 위험성

고객이 24개월씩 채워 쓰지 않고 다른 이통사로 옮겨다니면 다시 잡아오기 위한 보조금이 필요하고 이는 수익성 감소로 이어집니다.

어떻게든 고객이 24개월씩 꼬박꼬박 약정을 채워 쓰는 방안이 필요합니다.

가장 효과적인 방법은 초반에 고객이 타 이통사로 움직이지 못하도록 큰 위약금을 부과하는 것입니다.

이것이 위약4입니다.

11. 위약3 폐지와 고객

위약3의 폐지와 이통사의 기대 수익은 관계 없습니다.

이통사의 수익은 고객이 만들어 주는 것이니, 고객의 지출은 차이가 없습니다.

하지만 통신비 인하라는 대대적 뉴스와 기사를 보며

"아, 단통법의 효과로 통신비가 내렸구나." 라고 안심할 수 있는 긍정적인 효과가 있습니다.

12. 위약3 폐지와 정부

이통사에서 공시하는 요금이 30% 인하되는 효과가 있습니다.

단통법의 효과로 인해 대통령 공약인 반값 통신비만큼은 아니지만 가계 통신비 30%를 절감했다고 홍보할 수 있습니다.

13. 위약4와 위약3의 교환효과

위약4와 위약3의 그래프의 면적은 비슷합니다.

이는 고객의 사용기간이 등분포한다고 가정할 때 기대되는 위약금은 위약4와 위약3이 비슷하다는 것을 의미합니다.

이통사는 위약3을 포기하고 요금을 인하하는 조건으로 위약4를 받는다면 실리와 명분을 모두 얻습니다.

정부는 단통법이 성공적으로 정착했다는 평가를 받을 수 있으며 이통사의 이익을 극대화하여 세수 확보와 기타 등등이 가능합니다.

위약4가 초반에는 사용자의 반발을 얻을 수 있지만, 위약3을 폐지하면 마치 비슷한것처럼 보입니다.

14. 예상 시기

언론에 단통법의 폐혜가 계속 나오더라도 이통사 요금 인하 카드는 이 모든 반발을 덮을 수 있습니다. 무려 30% 요금 인하니까요.

국감으로 난타당하고 있으나 정부 및 이통사는 느긋합니다. 요금 인하 카드를 만지작 거리면서 언제 꺼낼지만 고민하고 있을겁니다.

아마 빠르면 10월 말, 늦어도 11월까지는 발표하고, 내년 1월 1일부터 적용하리라 예상됩니다. 한두달은 전산 변경 해야지요.

15. 예언이 틀린다면?

이런 시나리오가 있었지만 이 예언과 여론 때문에 실행하지 못 할 수도 있습니다.

제가 원하는 결과입니다. 원숭이 취급 받으면서 도토리 세기는 싫거든요.

이런 생각 아무도 하지 않았는데 제가 설레발 치는 것일 수도 있습니다.

심지어 원래 생각에 없었는데 이 "소설"을 보고 실행할 수도 잇습니다.

그 경우라도 실행 전에 이 글이 널리 퍼져서 "실상"을 많은 사람이 알았으면 하는 바람입니다.

지금상황이 예상과 같은 길을 걷고 있는것 같아 이렇게 글을 올립니다.

다른 분들은 어떻게 생각하시는지요..?

글쓰기

글쓰기