1. 가계대출

2014년 국정감사자료 참조

2007년 말 가계부채 총액 665조4000억원 중 은행권 대출이 363조7000억원으로 54.7%, 비은행권 대출은

198조1000억원으로 29.8% 2014년 상반기 기준 전체 가계부채 1040조 중 은행권 대출 비율은 7.6%포인트

가 줄어든 47.1%(489조6000억원) 비은행권 대출은 33.3%(346조4000억원)로 3.5%포인트 증가 비은행권

대출이 증가하는 경향이 2007년 처음 나타난 이래 8년 연속 계속

동일기간 은행권 대출이 34.6% 증가하는 동안 비은행 대출은 74.9%가 증가 2금융권은 은행권에 비해 상대적으로 금리가 높기 때문에 질적 악화 역시 심각한 문제

한국의 가계 부채는 어떤 상황이고 또 어떤 위험을 안고 있는 것일까.

(펌 최성환 한화생명 은퇴연구소장·고려대 국제대학원 겸임교수)

최근 수년 동안 가계 부채가 소득보다 훨씬 더 빠른 속도로 늘어났다는 점을 들 수 있다. 10년 전인 2002년

64.5%였던 국내총생산(GDP) 대비 가계 신용 비율이 2012년 제작년에는 75.7%까지 급등했다.

이 기간 중 GDP는 연평균 5.9% 증가하면서 721조 원에서 1273조 원으로 1.8배 늘어났다. 반면

가계 신용은 465조원에서 1100조 원으로 2.3배나 늘어나면서 연평균 증가율이 8.6%에 달했다.

이에 따라 무디스가 지적한 것처럼 한국 가계 부채의 재무 건전성, 즉 원리금 상환 능력이 크게 떨어지고

있다는 점이다. 경제협력개발기구(OECD)에 따르면 개인 가처분소득 대비 가계 부채비율에서 한국은

163.8%(2012년 기준)로 주요국 중 가장 높은 수준이다.

여기에는 사실상 가계부채인 전월세 보증금 과(900조 원). 자영업자 소호대출(450조 원)이 빠진 것이다 이를

합치면, 자그마치 개인 가처분 소득 대비 가계부채 비율은 무려 지구 역사상 그 유례가 없는, 가처분

소득 대비 부채 비율이 350%가 넘는다. 이는 전대미문의 위기 상황임에 틀림없다.

현대경제연구원 등에 따르면 이 같은 하우스푸어가 한국 전체 가구의 35% 안팎에 해당하는 350만~500만

가구에 달하고있다. 게다가 한국은행의 금융 안정 보고서에 따르면 최근 전셋값이 급등하자 집주인(25.5%)

들이 대출금을 상환하기 위해 전세금을 올리는 현상이 상황을 더 악화시키고 있다.

주택 보유자가 세입자에 비해 신용도 또는 상환 능력이 높다고 볼 수 있다면 채무가 집주인으로부터 세입자

에게 넘어가는 것은 풍선효과로서 결코 바람직하지 못하다.

가계 대출 중 대출금리가 크게 높은 비은행권 대출의 비중이 절반을 넘어서면서 전반적인 대출금리의 인하에

도 이자부담이 크게 늘고 있다는 점이다.

비은행권은 저축은행과 신용협동조합·새마을금고·상호금융(농수협 단위조합)·보험사·캐피털사·증권사 등을

포함하는 개념이다. 저축은행·신협·새마을금고·상호금융의 대출은 2002년 55조 원에서 작년에 193조 원으로

3.5배나 늘어난 반면 은행 대출은 222조 원에서 660조 원으로 3.0배 늘어나는데 그치고 있다. 문제는 이들

비은행권의 대출금리가 은행에 비해 크게 높을 뿐만 아니라 신용 등급이 낮은 사람들이 대거 몰려 있다는

점이다. 또한 3곳 이상의 금융회사로부터 돈을 빌려 쓰고 있는 이른바 다중 채무자가 428만 명에 달하고

있다는 점이다. 전체 가계 대출자의 30%가 넘는 이들 중 상당수는 돌려막기로 간신히 버티고 있는 사람들이

적지 않을 것이고 돌려막기가 무너진다면 동시다발로 연체가 발생한다는 점에서, 언제 어디서나 무너질

수 있는 최악의 상황에 놓여있다. 다중 채무자들이 더 이상 못 버티고 연체하기 시작하면 그 파급력은 매우

빠를 뿐만 아니라 비은행권을 넘어 은행권까지 영향권에 들게 될 것이다.

댐은 가장 약한 곳에서 무너지기 시작해 가장 강하고 튼튼한 곳도 힘없이 무너뜨린다.

미국의 서브프라임 모기지(비우량 주택 담보대출) 부실 사태도 서브프라임(sub-prime: 프라임보다 낮은 신용

등급)이라는 말 그대로 신용도가 낮은 사람들이 도화선이 됐다.

신용도가 높은 사람들이 더 이상 돈을 빌려가지 않자 미국의 금융회사들이 신용도가 낮은 사람들에게까지

대거 돈을 빌려주기 시작했다. 그러다가 이들의 연체가 급증하면서 신용도가 높은 프라임 모기지는 물론

미국 금융시장을 넘어 글로벌 금융시장이 위기의 소용돌이로 빠져든 것이었다.

---------------------------------------------------------------------------------------------------

위자료에는 사실상가계부채인 전-월세 보증금 900조가 빠진자료입니다

------------------------------------------------------------------------------

빚의 속성은,

임계점이 넘어가면 이자가 이자를 낳고 또 그 이자가 이자를 낳는 빚의 나선효과가 일어나기 시작 한답니다... 걷잡을

수 없는 사태가 벌어진단 말이죠.

빚의 속성은,

어느 정도 일 때까지는 빚을 늘려, 하던 소비를 계속 이어가지만(톱니 효과)

빚이 임계점에 도달하면, 허리띠 졸라매며, 소비를 줄이기 시작 한답니다.

즉, D의 공포= 이자의 공포 = 마이너스 성장이 시작 된다는 말이죠,

단군 이래 마이너스 성장은 70년 代 2차 석유파동 당시, 딱 한번 뿐이었답니다.

사는 게 사는 게 아닌 엄청난 고통이었죠.

당시는, 한국뿐만 아니라 전 세계적 공황상태였답니다.

그 당시. 진공청소기 폴 볼커 연준 의장은, 世紀적 고통을 해소 시키려고

미 기준 금리를 단칼에 9.6% 로 전격 인상 하여, 공황 상태를 짧게 끊어 쳤답니다.

폴 볼커 덕에 세계 경제는 40년 간 잘 먹고 잘 살 수가 있었답니다.

미국에는 헬리콥터 버냉키와. 진공 청소기 폴 볼커 전략을 번갈아 가며,

공황을 일으켜 먹고사는 나라임을 명심 해야 합니다.

이자가 한 없이 치솟는 금융위기 턱 밑! 전조현상.

(아고라 윤상원님 글펌)

금융권 일자리 1년새 5만개 가까이 사라져(연합뉴스)

이건 또 아무것도 아니다. 초등학교 1학년수가 6학년 수보다 60% 적다.

68% 디플레이션에 직면할 것 (뷰스앤 뉴스)

기업 도산 '사상 최다'…1000건 넘었다

러시아 '디폴트' 위기, 한국에도 불똥?

러시아, 외국자금 이탈로 패닉. 한국 등 신흥국도 위태

2014-11-04

러시아, 외국자금 이탈로 패닉. 한국 등 신흥국도 위태

2014-11-04

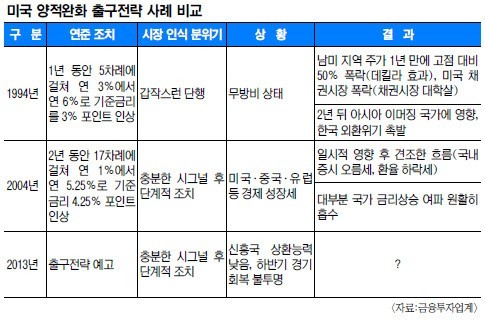

아직 출구전략 시작도 안했는데 러시아가 이정도면 한국은 어떨까요.

-----------------------------------------------------------------------------------

2.장기적 부동산관련

이건 내수경기 및 인구수와 밀접한관계가 있습니다

단 24년 만에 학생수 반토막.

이건 또 아무것도 아니다. 초등학교 1학년수가 6학년 수보다 60% 적다.

이건 또 아무것도 아니다. 초등학교 1학년수가 6학년 수보다 60% 적다.

서울 장안 초등학교.,

이런 지경에 65세 고령화 인구가 2013년에 720만 명... 수명 80세 잡고

저승가면서 남겨질 집들이 매년 평균 50만 개 씩이나 쏟아지고 있습니다.

자료출처 통계청으로부터 한국경제 작성.

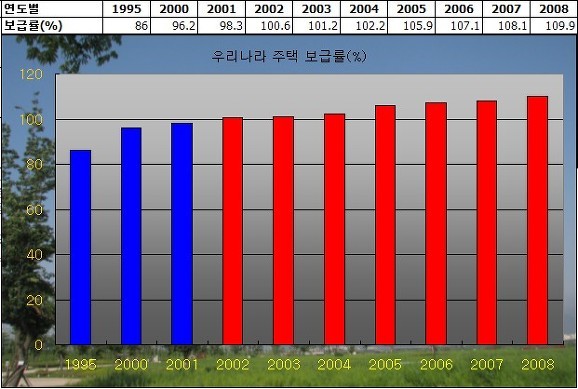

이미 한국 주택 보급율은 2014년 현재 114~117% 넘은 것으로 파악됩니다.

고로 최하 200만 개 이상 남아 돌 것이라고 통계청이 "주택 공급 추이"로 발표했습니다.

참고로 일본 주택 보급율은 105%에서 도쿄버블 대붕괴가 시작 되었음.

[한컷] '2034 코리아 리포트' 대학 40% 폐교

[한컷뉴스]

한국 출산율은 2013년 기준으로 1.19명으로, '초저출산국' 기준인 1.30명에 미치지 못합니다. 만약 20년 후인 2034년까지 지금과 같은 저출산이 이어진다면 10개 대학중

4곳은 문을 닫고, 21세 남성 60%는 군복무를 하고 있을 것이라는 전망이 나왔습니다.

경제의 대원칙 수요가많으면(공급이적으면) 가격이오르고 공급이많으면(수요가적으면)가격이내린다

부동산 소유주들의 10%정도가 정말 돈이필요해 급매를 한다고하면 부동산가격은

50%정도가 빠지게됩니다..실지로 부동산가격을 호가대로 받고 빠질수있는건 극히

일부분이고 나머지는 이도저도 못하는상황에 처하게됩니다

일종의 뱅크런과 마찬가지인거죠...

즉 몇몇 소수만이 부동산을 현금화할수있고 대다수는 현금화를 할수없는거죠

그래서 경제위기가오면 부동산이 토막 열토막이나는이유고 그걸 막기위해 정부나 언론은

열심히 작업을하는거죠

--------------------------------------------------------------------------

1930년대. 어빙피셔가 대공황의 원인을 설명하면서 명명된 것

부채디플레이션.

소득이 거품의 속도를 따라가지 못하니,,, 빚이 등장. 자산거품을 부풀린다.

소득이 뒷받침되지 못하는 거품들은 점차 수요자의 고갈로 한계에 이르게 되고,,,

이를 막기위해 또다시 등장하는 것이 있는데,,,

애초에 거품을 만들어됐던 ''초저금리'' ''재정지출'' 등의 ''돈풀기''

이거 보면서 뭔가 느낌이안오나요???

------------------------------------------------

은퇴를 대비한 저축액은 월평균 15만원에 불과하며, 은퇴자의 61%가 생계를 유지하기 위해 일자리를

원하고 있었다.

삼성생명 은퇴연구소는 4일 발간한 ‘한국인의 은퇴준비 2014’ 백서에서 이같이 밝혔다.

비은퇴자 가구 중 노후를 대비해 정기적으로 저축하는 비율은 38.3%에 불과했고, 저축액도 월평균 15만원에

그쳤다. 비은퇴자 가구의 지출 우선순위를 보면 노후자금 마련은 자녀교육비, 목돈마련(주택·자녀결혼비용)

뿐 아니라 여행·외식비용에도 밀렸다. 미래의 생계보다는 현재의 소비에 중점을 두고 있는 것이다.

은퇴자들은 건강한 생활을 위해 은퇴 전에 미리 준비하지 않아 가장 후회되는 것으로 의료비·간병비 마련을

꼽았다.

그나마 지금 50~60년생들은 어느정도 수해를입은 세대들입니다

------------------------------------------------------------

나머지굼굼한자료 데이타는

한국은행

통계청

등등 알아보세요

이건 또 아무것도 아니다. 초등학교 1학년수가 6학년 수보다 60% 적다.

서울 장안 초등학교.,

이런 지경에 65세 고령화 인구가 2013년에 720만 명... 수명 80세 잡고

저승가면서 남겨질 집들이 매년 평균 50만 개 씩이나 쏟아지고 있습니다.

자료출처 통계청으로부터 한국경제 작성.

이미 한국 주택 보급율은 2014년 현재 114~117% 넘은 것으로 파악됩니다.

고로 최하 200만 개 이상 남아 돌 것이라고 통계청이 "주택 공급 추이"로 발표했습니다.

참고로 일본 주택 보급율은 105%에서 도쿄버블 대붕괴가 시작 되었음.

[한컷] '2034 코리아 리포트' 대학 40% 폐교

[한컷뉴스]

한국 출산율은 2013년 기준으로 1.19명으로, '초저출산국' 기준인 1.30명에 미치지 못합니다. 만약 20년 후인 2034년까지 지금과 같은 저출산이 이어진다면 10개 대학중

4곳은 문을 닫고, 21세 남성 60%는 군복무를 하고 있을 것이라는 전망이 나왔습니다.

경제의 대원칙 수요가많으면(공급이적으면) 가격이오르고 공급이많으면(수요가적으면)가격이내린다

부동산 소유주들의 10%정도가 정말 돈이필요해 급매를 한다고하면 부동산가격은

50%정도가 빠지게됩니다..실지로 부동산가격을 호가대로 받고 빠질수있는건 극히

일부분이고 나머지는 이도저도 못하는상황에 처하게됩니다

일종의 뱅크런과 마찬가지인거죠...

즉 몇몇 소수만이 부동산을 현금화할수있고 대다수는 현금화를 할수없는거죠

그래서 경제위기가오면 부동산이 토막 열토막이나는이유고 그걸 막기위해 정부나 언론은

열심히 작업을하는거죠

--------------------------------------------------------------------------

1930년대. 어빙피셔가 대공황의 원인을 설명하면서 명명된 것

부채디플레이션.

소득이 거품의 속도를 따라가지 못하니,,, 빚이 등장. 자산거품을 부풀린다.

소득이 뒷받침되지 못하는 거품들은 점차 수요자의 고갈로 한계에 이르게 되고,,,

이를 막기위해 또다시 등장하는 것이 있는데,,,

애초에 거품을 만들어됐던 ''초저금리'' ''재정지출'' 등의 ''돈풀기''

이거 보면서 뭔가 느낌이안오나요???

------------------------------------------------

은퇴를 대비한 저축액은 월평균 15만원에 불과하며, 은퇴자의 61%가 생계를 유지하기 위해 일자리를

원하고 있었다.

삼성생명 은퇴연구소는 4일 발간한 ‘한국인의 은퇴준비 2014’ 백서에서 이같이 밝혔다.

비은퇴자 가구 중 노후를 대비해 정기적으로 저축하는 비율은 38.3%에 불과했고, 저축액도 월평균 15만원에

그쳤다. 비은퇴자 가구의 지출 우선순위를 보면 노후자금 마련은 자녀교육비, 목돈마련(주택·자녀결혼비용)

뿐 아니라 여행·외식비용에도 밀렸다. 미래의 생계보다는 현재의 소비에 중점을 두고 있는 것이다.

은퇴자들은 건강한 생활을 위해 은퇴 전에 미리 준비하지 않아 가장 후회되는 것으로 의료비·간병비 마련을

꼽았다.

그나마 지금 50~60년생들은 어느정도 수해를입은 세대들입니다

------------------------------------------------------------

나머지굼굼한자료 데이타는

한국은행

통계청

등등 알아보세요

글쓰기

글쓰기